Loss-of-Licence (Loss-of-License) für Verkehrspiloten & Berufspiloten

Als Pilot tragen Sie Verantwortung für Crew, Passagiere und Operation. Deshalb gehört eine spezialisierte Absicherung zum Pflichtprogramm: Die LoL-Versicherung (Loss of Licence / Loss-of-License) schützt dann, wenn die fliegerische Tauglichkeit entfällt. Für Verkehrspiloten und Berufspiloten koppelt sie Leistungen an klar definierte Auslöser – den Verlust der Fluglizenz bei bestätigter Flugdienstuntauglichkeit.

Im Zusammenspiel mit der BU entfaltet der Schutz seine volle Stärke: Eine Loss-of-Licence-Klausel in der BU-Versicherung verknüpft die berufliche Leistungsfähigkeit mit der lizenzierten Einsatzfähigkeit. So vermeiden Piloten Deckungslücken, sichern Planbarkeit und profitieren von Bedingungen, die den Verzicht auf Verweisung eindeutig regeln.

BU und LoL sinnvoll kombinieren

Die BU schützt die Arbeitskraft, die LoL-Versicherung adressiert den lizenzbezogenen Auslöser. Mit einer Loss-of-Licence-Klausel in der BU-Versicherung erhalten Piloten einen Vertrag mit zwei klaren Triggern: Berufsunfähigkeit und Flugdienstuntauglichkeitsversicherung bei Verlust der Fluglizenz.

Das reduziert Prüfaufwand, verhindert Lücken und stärkt die Planbarkeit für Verkehrspiloten und Berufspiloten. Wichtig: eindeutige Definitionen und ein verbindlicher Verzicht auf Verweisung, damit keine fachfremden Tätigkeiten angerechnet werden.

Flugdienstuntauglichkeit & Lizenzverlust

Die Fluguntauglichkeitsversicherung knüpft an die bestätigte Flugdienstuntauglichkeit an. Fällt die Tauglichkeit weg, droht der Lizenzverlust – genau hier greift die Loss of Licence (Loss-of-License) für Piloten.

Durch medizinische/behördliche Nachweise wird eindeutig, ab wann Leistungen beginnen. So haben Verkehrspiloten und Berufspiloten Planungssicherheit und vermeiden Diskussionen über die Auslegung.

Vergleich: BU & LoL-Versicherung

Die BU bewertet die berufliche Leistungsfähigkeit, die LoL-Versicherung den Lizenzstatus. Integriert über die Loss-of-Licence-Klausel in der Berufsunfähigkeitsversicherung entsteht eine durchgängige Lösung für Piloten – ohne doppelte Prüfwege.

Bei Flugdienstuntauglichkeit sind die Bedingungen eindeutig: Leistungen orientieren sich am Verlust der Fluglizenz, während die BU-Versicherung andere Einschränkungen abdeckt. Das Ergebnis ist konsistent und praxistauglich.

Vergleich: Echte LoL-Versicherung und Grundfähigkeitsversicherung (GFV) mit "Loss-of-Licence Klausel"

Loss-of-Licence Versicherung (Loss of Licence / Loss-of-License) und Grundfähigkeitsversicherung mit sogenannter „LoL-Klausel“ bedienen völlig unterschiedliche Risiken. In der Grundfähigkeitsversicherung wird der Verlust genau definierter körperlicher oder geistiger Fähigkeiten versichert; die häufig angepriesene „LoL-Klausel“ ist tatsächlich nur eine Arbeitsunfähigkeitsklausel, die bei durchgehender Krankschreibung zahlt – und zwar über die gesamte Vertragslaufzeit maximal 24 Monate. Sie ist kein Ersatz für eine echte LoL-Versicherung und sichert weder den Beruf als Pilot noch den Verlust der Fluglizenz gezielt ab.

Für Verkehrspiloten und Berufspiloten ist ausschlaggebend, dass die Absicherung am lizenzbezogenen Auslöser ansetzt: Flugdienstuntauglichkeit mit Verlust des Medical bzw. der Tauglichkeitsklasse 1. Genau das leistet die LoL-Versicherung bzw. eine BU mit Loss-of-Licence-Klausel – ohne starre 24-Monats-Deckelung und mit klaren Bedingungen (inklusive Verzicht auf Verweisung). Dagegen kann eine Grundfähigkeitsversicherung mit Arbeitsunfähigkeitsklausel trotz Lizenzentzug leer ausgehen (z. B. bei Diagnosen, die keine ununterbrochene Krankschreibung > 6 Monate auslösen). Wer den Beruf und die Lizenz absichern will, setzt daher auf LoL-Versicherung bzw. BU mit Loss-of-Licence-Klausel – nicht auf eine „LoL-Klausel“ in der Grundfähigkeitsversicherung.

Klausel-Check: Verzicht auf Verweisung

Für Piloten ist der Verzicht auf Verweisung essenziell – abstrakt wie konkret. Ebenso wichtig: klare Definitionen zur Flugdienstuntauglichkeitsversicherung, transparente Nachprüfung und saubere Prozesse.

Wir prüfen Verträge gezielt auf diese Punkte und priorisieren eine Loss-of-Licence-Klausel, die exakt zum Einsatzprofil von Verkehrspiloten und Berufspiloten passt.

Leistungen & Kosten im Überblick

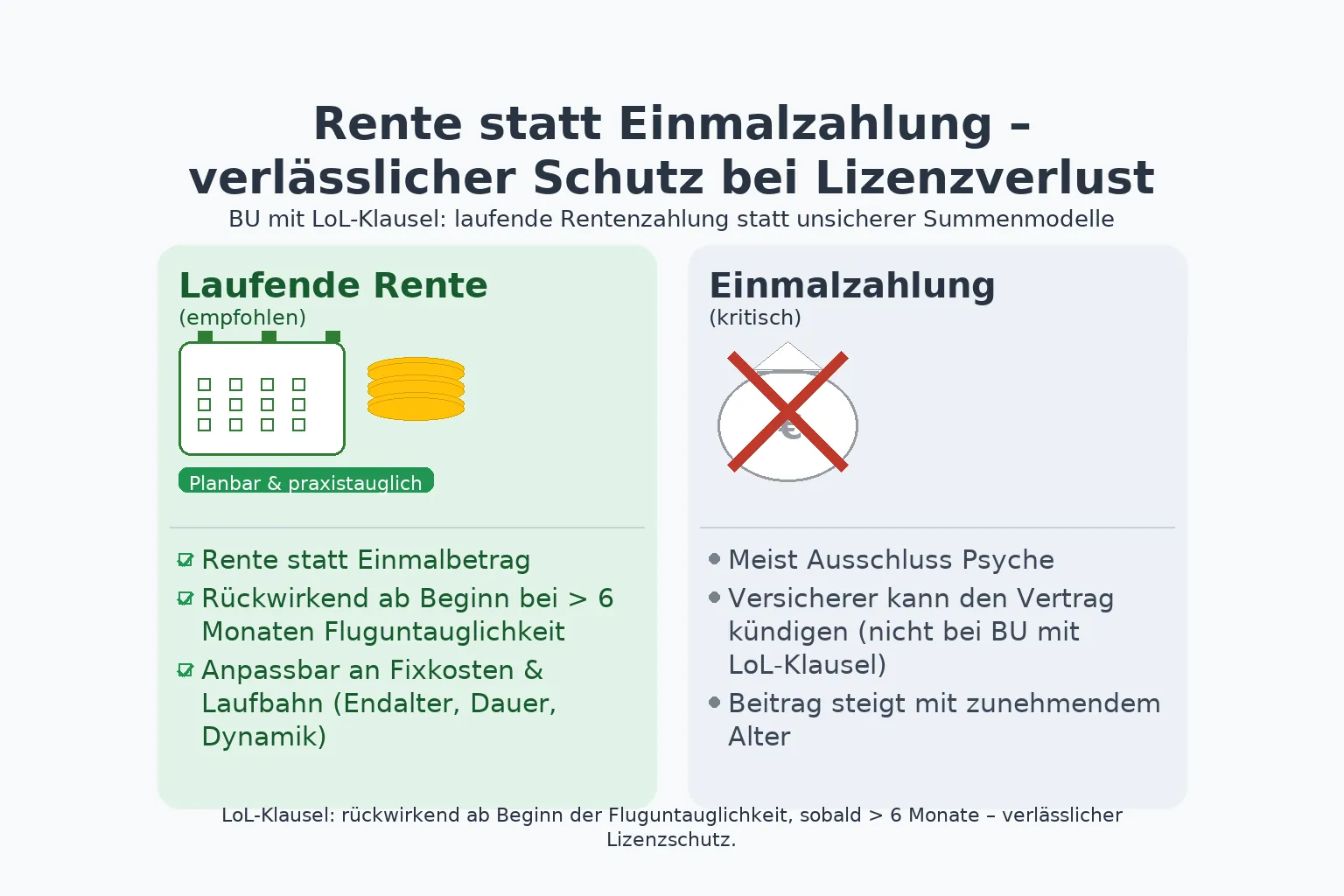

Wir empfehlen für Piloten vorrangig laufende Renten statt Einmalzahlungen. So lassen sich Fixkosten planbar abbilden und mit Endalter, Leistungsdauer sowie Dynamik auf die Karriere von Verkehrspiloten und Berufspiloten abstimmen.

Die Integration der Loss-of-Licence-Klausel in die BU Versicherung reduziert Schnittstellen und vermeidet Doppelkosten. Entscheidend bleibt die eindeutige Regelung zum Verlust der Fluglizenz. Weitere Details zu Prämissen und Kalkulation finden Sie unter Kosten.

Rente statt Einmalzahlung

Einmalzahlungen wirken attraktiv, bergen aber Risiken in der Langfristplanung. Eine laufende Leistung, ausgelöst durch Flugdienstuntauglichkeit, schafft verlässliche Liquidität – genau dort, wo Piloten sie benötigen.

In der Praxis bewährt sich die Kombination aus BU und LoL-Versicherung mit klarer Loss-of-Licence-Klausel. Sie ordnet Leistungen eindeutig dem Lizenzverlust zu und sichert die Einkommensbasis von Verkehrspiloten und Berufspiloten.

Fazit: Durchdachter Schutz für Piloten

Klare Logik, klare Leistungen

Für Verkehrspiloten & BerufspilotenDie Verbindung aus BU-Versicherung und LoL-Versicherung stellt den lizenzbezogenen Auslöser in den Mittelpunkt. Leistungen greifen, wenn Flugdienstuntauglichkeit festgestellt ist und der Verlust der Fluglizenz vorliegt.

Mit eindeutigen Bedingungen, Verzicht auf Verweisung und einer wirksamen Loss-of-Licence-Klausel erhalten Piloten eine Lösung, die in der Praxis trägt.

Hinweise für die Umsetzung

Definitionen & Schnittstellen prüfenWichtig sind konsistente Begriffe zwischen BU und Fluguntauglichkeitsversicherung. Nur so lässt sich die Loss-of-Licence-Klausel in der Berufsunfähigkeitsversicherung reibungslos handhaben.

Wir prüfen Verträge objektiv, priorisieren die Anforderungen von Verkehrspiloten und Berufspiloten und liefern ein transparentes Angebot.

Top-Argumente für LoL & BU

Lizenz-Logik

Loss of Licence / Loss-of-License deckt den Verlust der Fluglizenz als maßgeblichen Auslöser ab.

Damit erhalten Piloten einen Schutz, der exakt zur fliegerischen Realität passt.

Ein Vertrag

Die Loss-of-Licence-Klausel in der BU-Versicherung bündelt Berufsunfähigkeit und Lizenzverlust in einer Police.

Das minimiert Schnittstellen und vereinfacht die Leistungsprüfung.

Klausel-Qualität

Ein verbindlicher Verzicht auf Verweisung und klare Nachprüfung sichern verlässliche Leistungen.

So entsteht praxistauglicher Schutz für Verkehrspiloten und Berufspiloten.

Planbare Rente

Fokus auf laufende Leistungen statt Einmalzahlung – anpassbar an Endalter, Leistungsdauer und Dynamik.

Damit bleibt die Einkommensbasis von Piloten stabil.

Häufige Fragen zu BU vs. Loss-of-Licence

Was ist der Unterschied zwischen BU-Versicherung und Loss-of-Licence (LoL)?

Die BU-Versicherung leistet, wenn der Beruf voraussichtlich dauerhaft zu mindestens 50 % nicht mehr ausgeübt werden kann. Die Loss-of-Licence Versicherung (LoL, Lizenzverlustversicherung) knüpft an den lizenzbezogenen Auslöser an: Flugdienstuntauglichkeit mit Verlust des Medical bzw. der Tauglichkeitsklasse 1 durch flugärztliche/behördliche Entscheidung.

Brauche ich zwei Verträge oder reicht eine Police?

Es genügt eine Police: eine BU-Versicherung mit integrierter LoL-Klausel. So sind BU-Definition und lizenzbezogener Auslöser in einem Vertrag sauber abgebildet.

Ist eine Grundfähigkeitsversicherung mit „LoL‑Klausel“ eine Alternative zur Loss-of-Licence Versicherung?

Nein. Eine Grundfähigkeitsversicherung mit Arbeitsunfähigkeitsklausel (oft als „LoL‑Klausel“ beworben) zahlt nur bei ununterbrochener Krankschreibung und ist in der Regel auf maximal 24 Monate über die gesamte Vertragslaufzeit begrenzt. Sie deckt weder den Verlust der Fluglizenz noch den Beruf als Pilot ab. Für Verkehrspiloten und Berufspiloten ist eine echte LoL‑Versicherung bzw. eine BU mit Loss-of-Licence-Klausel (mit Verzicht auf Verweisung) die passende Lösung.

Wann leistet die LoL-Klausel genau?

Die LoL-Klausel leistet rückwirkend ab Beginn der Fluguntauglichkeit, sobald die Fluguntauglichkeit länger als sechs Monate besteht oder bestanden hat – unabhängig davon, wie lange zuvor Flugtauglichkeit bestand.

Welche Nachweise werden für den Lizenzverlust benötigt?

Erforderlich sind in der Regel flugärztliche Unterlagen (z. B. Tauglichkeitszeugnis/Gutachten) und/oder ein behördlicher Bescheid, aus dem die Flugdienstuntauglichkeit bzw. der Lizenzverlust hervorgeht.

Warum empfehlen Sie laufende Rente statt Einmalzahlung?

Die laufende Rentenzahlung bildet Fixkosten verlässlich ab, ist nachprüfbar und lässt sich mit Endalter, Leistungsdauer und optionaler Dynamik an die fliegerische Laufbahn anpassen. Einmal-/Summenmodelle bergen aus unserer Sicht erhebliche Praxisrisiken.

Welche Klauseln sind für Piloten besonders wichtig?

Wesentlich sind Verzicht auf Verweisung, konsistente Regelungen zu psychischen Erkrankungen, transparente Nachprüfung, ein passendes Endalter sowie eine ausreichende Leistungsdauer.

Wovon hängen die Beiträge ab?

Von Eintrittsalter, gewünschter Rentenhöhe, Endalter, Gesundheitsdaten, Einsatz-/Risikoprofil und optionaler Beitrags- bzw. Leistungsdynamik. Wir erstellen auf Basis dieser Faktoren ein transparentes, vergleichbares Angebot.

Wie fordere ich ein Angebot an?

Nutzen Sie den schnellen Weg über unsere Angebotsstrecke. Angebot in 24 Stunden anfordern