Was unterscheidet PKV und GKV – und was passt wann?

In der Privaten Krankenversicherung (PKV) kaufen Sie konkrete Leistungen (z. B. Chefarzt/Einbett, Zahnersatz, Ausland) und zahlen einkommensunabhängig. Die Gesetzliche Krankenversicherung (GKV) bietet ein Solidarsystem mit beitragspflichtigem Einkommen und Familienmitversicherung. Für Cockpit & Tower sind zusätzlich Krankentagegeld, Arbeitgeberzuschuss und JAEG entscheidend.

Typische Entscheidungslogik: Leistungstiefe & Netto‑Effekt gegenprüfen, Vorteile/Nachteile der PKV nüchtern abwägen, Gesundheitsfragen sauber vorbereiten, Wechsel‑Checkliste beachten und bei Bedarf Anwartschaft/Option nutzen. Für internationale Einsätze: Weltgeltung & Rücktransport prüfen.

Unser Ziel: eine passende Absicherung mit belastbarer Kosten‑/Leistungsbalance. Fordern Sie Ihren Vergleich an – wir berücksichtigen Tariflogik, Beitrag im Alter und Optionen wie Tarifwechsel (§204 VVG).

Angebot in 24 Stunden anfordern

PKV vs. GKV – Kurzüberblick für Flugberufe

PKV: individuelle Leistungspakete, Beitrag nach Tarif/Alter/Gesundheit; AG‑Zuschuss reduziert die Nettokosten. GKV: Einkommensabhängiger Beitrag, Familienmitversicherung möglich, weniger Wahlleistungen. Für Einsätze im Ausland weltweite Deckung und Rücktransport prüfen.

Wichtig für Cockpit & Tower: Krankentagegeld bei Fluguntauglichkeit (Trigger, Karenz, Leistungsdauer) und saubere Gesundheitsprüfung. Wechsel oder Einstieg erleichtern Anwartschaft/Optionstarife.

Behalten Sie die JAEG im Blick: Sie bestimmt, wann ein Wechsel möglich ist. Später können Sie per Tarifwechsel (§204 VVG) Leistungen/Kosten feinjustieren.

Das Leistungsprinzip der PKV vs. Solidarprinzip der GKV

PKV‑Tarife definieren konkrete Leistungen (z. B. Wahlleistungen, Zahnersatz, Heilmittel). In der GKV gelten gesetzliche Kataloge, Zusatzversicherungen erweitern bei Bedarf. Prüfen Sie Ihre Schwerpunkte und vergleichen Sie Vorteile & Nachteile realistisch.

Für fliegendes Personal zentral: Krankentagegeld passend zur Karenz und Netto‑Lücke wählen. Arbeitgeberbeteiligung über den AG‑Zuschuss einkalkulieren.

Tipp: Bei unsicheren Karrierestufen früh Optionstarife sichern – Gesundheitszustand wird konserviert.

Trigger, Karenz & Leistungsdauer

Ausgelöst wird das Krankentagegeld über Bescheinigungen (z. B. Fliegerarzt) und die vereinbarte Karenzzeit. Höhe und Dauer sollten Ihre Fixkosten realistisch abdecken. Weitere Details: Krankentagegeld für Flugberufe.

Rechnen Sie mit Netto‑Effekten und prüfen Sie Übergänge (Entgeltfortzahlung → KT). Praxisnah erklärt in KT‑Lücke – Überblick.

FAQ zum Nachweis & Prozessen: Krankenversicherung – Fragen & Antworten.

JAEG, AG‑Zuschuss & Beitrag

Die JAEG definiert Wechselmöglichkeiten. Der Arbeitgeberzuschuss reduziert den Beitrag bis zum Höchstbetrag. So bestimmen Sie den Netto‑Effekt.

Bleiben Sie langfristig flexibel: Mit Tarifwechsel (§204 VVG) lassen sich Leistungen und Kosten später anpassen – ohne erneute Gesundheitsprüfung.

Für stabile Planung im Ruhestand: Stellschrauben im Überblick unter Beitrag im Alter.

Gesundheitsfragen sauber vorbereiten

Sorgfältige Datenerhebung verhindert Rückfragen und erschließt bessere Konditionen. Bei geplantem Wechsel: unsere PKV‑Wechsel‑Checkliste nutzen.

Noch unklar, ob PKV passt? Mit Anwartschaft/Option halten Sie sich ohne erneute Gesundheitsprüfung Wege offen.

Zahn & stationär gezielt ergänzen: Zusatzversicherungen im Überblick.

Weltweite Absicherung & Rücktransport

Stationswechsel, Trainings oder Einsätze im Ausland – prüfen Sie Weltgeltung, Notfallleistungen und die Bedingungen für einen medizinischen Rücktransport.

Praxis: Tarife unterscheiden zwischen Reise, längerem Aufenthalt und Stationierung. Achten Sie auf Mitwirkungspflichten und Meldefristen.

Bei Fragen helfen unsere FAQ und eine persönliche Beratung.

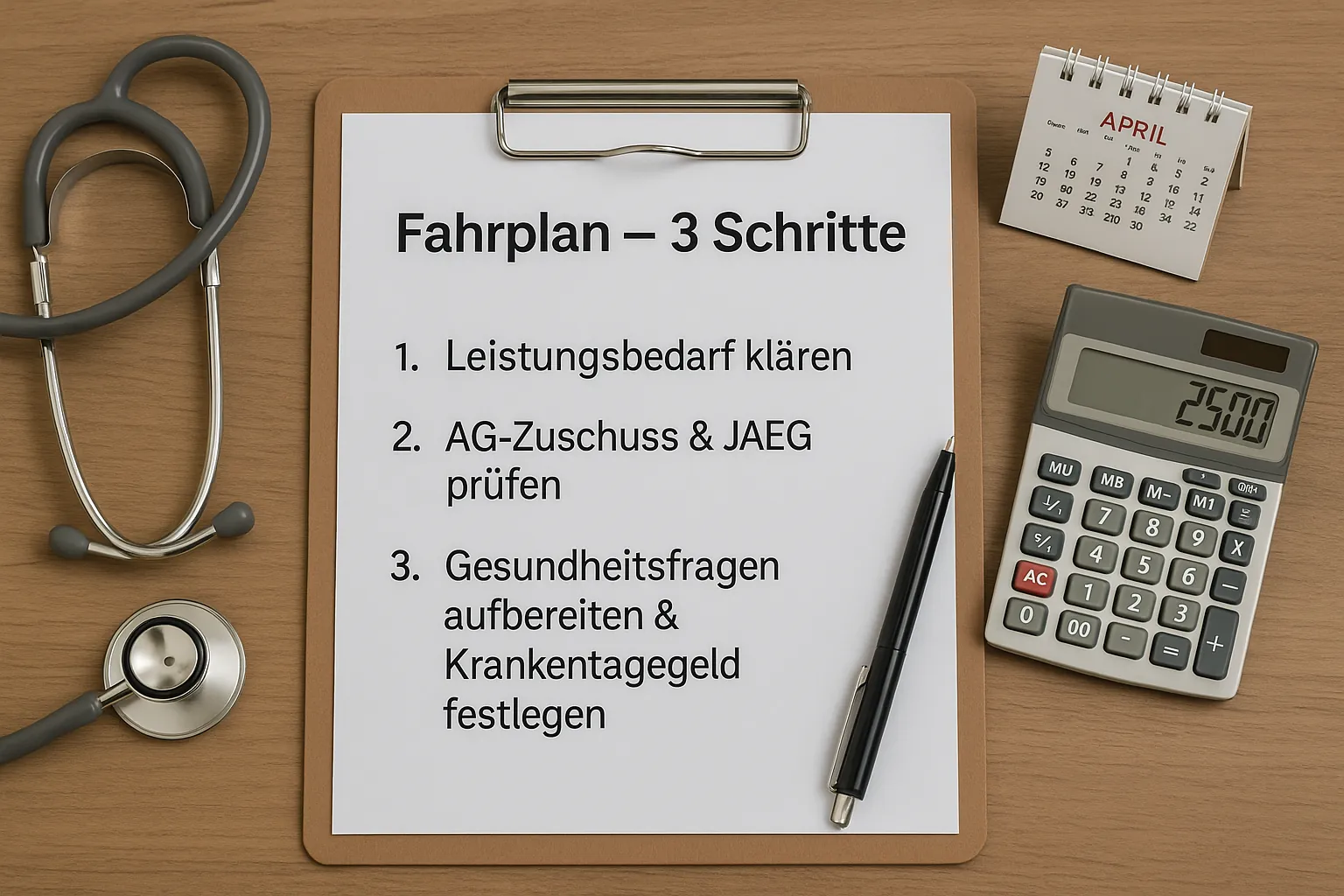

Ihr Fahrplan in 3 Schritten

1) Leistungsbedarf klären

2) AG‑Zuschuss & JAEG prüfen

3) Gesundheitsfragen aufbereiten & Krankentagegeld festlegen.

Feinjustierung später per Tarifwechsel möglich. Transparenz bei Beitrag und Leistung ist das Ziel.

PKV oder GKV – kurz zusammengefasst

Wer profitiert wovon?

PKV für Leistungstiefe & Individualisierung, GKV für Solidarität & Planbarkeit.Für Cockpit/Tower zählen zusätzlich Krankentagegeld, AG‑Zuschuss, Kosten im Alter und Weltgeltung.

Nächste Schritte

Checklisten & Vertiefungen:PKV‑Wechsel‑Checkliste · Gesundheitsfragen · Anwartschaft/Option · Tarifwechsel §204 VVG · FAQ

Die wichtigsten Punkte auf einen Blick

Leistungen

PKV wählbar (Wahlleistungen, Zahn), GKV gesetzlich. Details: Pro & Contra.

Beitrag

PKV nach Tarif/Alter, GKV einkommensabhängig. AG‑Zuschuss beachten.

Krankentagegeld

Trigger, Karenz & Dauer richtig wählen: KT‑Guide.

International

Weltgeltung & Rücktransport prüfen: Ausland.

PKV vs. GKV – häufige Fragen

Wann lohnt sich die PKV gegenüber der GKV?

Wenn Leistungstiefe (z. B. Wahlleistungen, Auslandsleistungen) und Netto‑Effekt trotz JAEG/AG‑Zuschuss überzeugen. Grundlagen: Pro & Contra, AG‑Zuschuss, JAEG.

Wie bestimme ich ein passendes Krankentagegeld?

Fixkosten addieren, Karenz zur Entgeltfortzahlung passend wählen, Nachweise klären. Details: KT‑Leitfaden und KT‑Lücke.

Was ist bei Gesundheitsfragen wichtig?

Vollständig, plausibel, fristgerecht. Unsere Checkliste hilft bei Attesten, Diagnosen & Zeiträumen.

Kann ich später Leistungen/Kosten anpassen?

Ja, über den Tarifwechsel (§204 VVG) – oft ohne neue Gesundheitsprüfung.

Wie sicher bin ich im Ausland abgesichert?

Je nach Tarif sehr gut – achten Sie auf Weltgeltung, Notfall‑Hotline und Rücktransport. Mehr unter Ausland.

Gibt es Alternativen zur PKV?

GKV mit Zusatzversicherungen (Zahn, stationär) kann je nach Profil sinnvoll sein: Übersicht.

Wann ist ein Wechsel überhaupt möglich?

Abhängig von der JAEG, Beschäftigungsart und Fristen. Schrittfolge in der Wechsel‑Checkliste.

Was passiert mit dem Beitrag im Alter?

Gestaltung über Entlastungstarif, Selbstbehalt, Tarifwahl. Überblick: Beitrag im Alter.