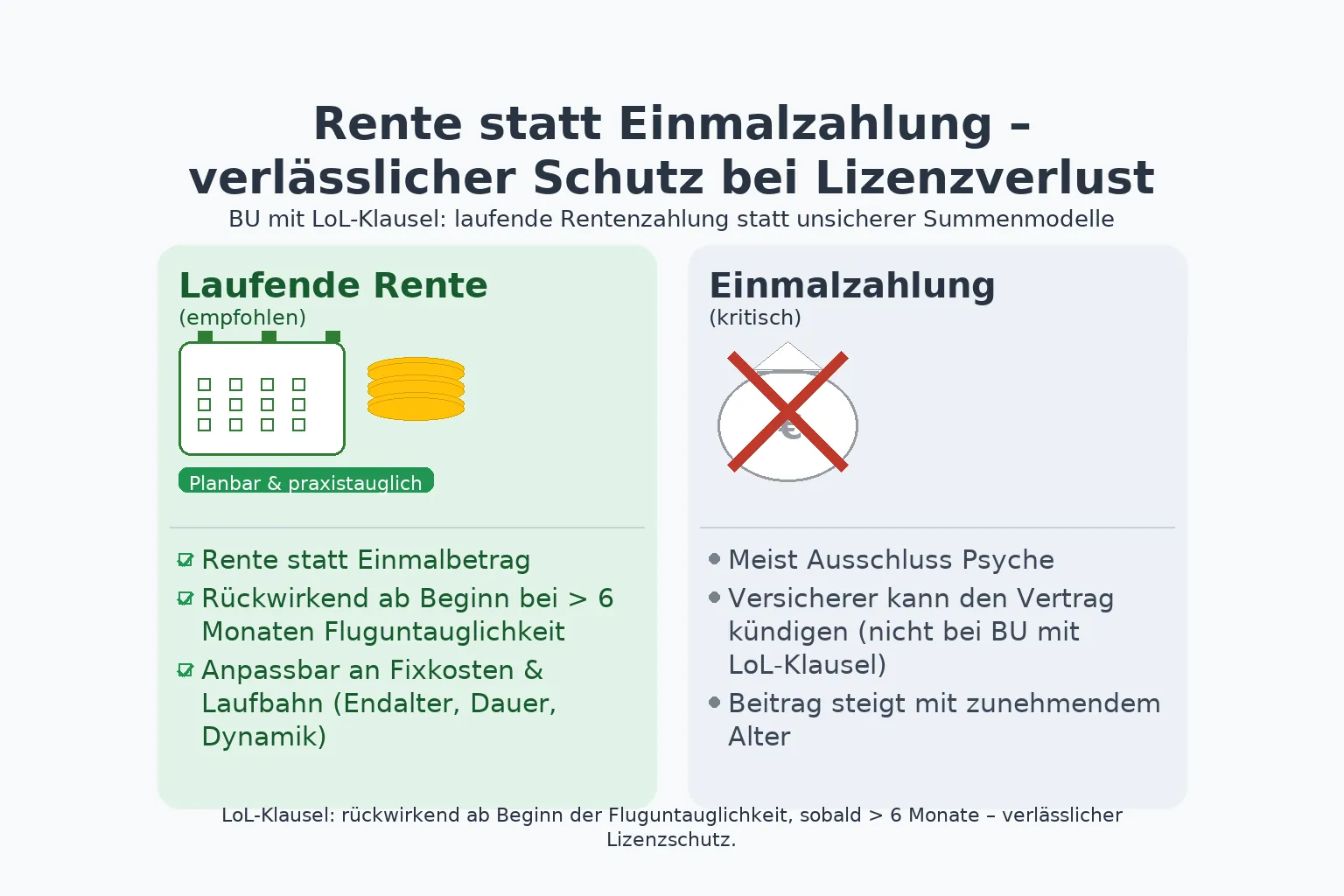

Krankentagegeld‑Lücke (GKV) verstehen & richtig schließen

Nach 6 Wochen Entgeltfortzahlung endet die Lohnzahlung des Arbeitgebers. Die GKV zahlt dann Krankengeld: 70 % vom Brutto, höchstens 90 % vom Netto – zusätzlich gedeckelt auf einen gesetzlichen Höchstbetrag pro Tag. Ergebnis: bei vielen fliegenden Berufen entsteht eine spürbare Netto‑Lücke.

Genau dafür ist privates Krankentagegeld (KT) gedacht. Es stockt Ihr Einkommen ab Tag 43 (passend zur Entgeltfortzahlung) oder – je nach Tarif – früher auf. So sichern Sie Fixkosten, Familie und Rücklagen. Wichtig: die KT‑Höhe sollte realistisch am Nettoeinkommen ausgerichtet sein.

Planen Sie parallel die Rahmenbedingungen: JAEG/Versicherungspflichtgrenze, Arbeitgeberzuschuss und Beitragsentwicklung im Alter. Für den Überblick zur Systemwahl empfehlen wir Krankenversicherung – Start.

So entsteht die Lücke zwischen Krankengeld & Netto

Die GKV zahlt Krankengeld in Höhe von 70 % des Bruttos, jedoch maximal 90 % des Nettos – und nur bis zum gesetzlichen Tages‑Höchstbetrag. Sozialabgaben (RV/ALV/PV‑Anteile) werden berücksichtigt; dadurch liegt das ausgezahlte Krankengeld häufig deutlich unter dem bisherigen Netto.

Für 2025 beträgt der gesetzliche Höchstbetrag pro Kalendertag 128,63 €. Bei höheren Gehältern entsteht damit automatisch eine Deckelung – die Differenz zum gewohnten Nettoeinkommen müssen Sie aus eigenen Mitteln tragen, wenn kein privates KT besteht.

Privates Krankentagegeld füllt diese Lücke: flexibel wählbare Tagesleistung, Beginn typischerweise ab Tag 43, steuerfrei und zweckgebunden zur Einkommenssicherung. Lassen Sie die Höhe gemeinsam berechnen – inkl. AG‑Zuschuss PKV und Versicherungspflichtgrenze (JAEG).

Berechnung & Praxis‑Tipps

Schritt 1: Netto‑Bedarf ermitteln (Fixkosten, Reserven, Ziel‑Sparrate).

Schritt 2: gesetzliches Krankengeld berechnen (70 % Brutto/90 % Netto, Tagesobergrenze).

Schritt 3: privates KT so wählen, dass die Differenz realistisch geschlossen wird.

Beachten: Die Bemessung der GKV ist auf die Beitragsbemessungsgrenze gedeckelt (2025: 5.512,50 € mtl.). Daraus folgt der Tages‑Höchstwert von 128,63 €. Wer darüber verdient, braucht meist ein höheres privates KT.

Zur Orientierung: Prüfen Sie jährlich die Beitragsentwicklung und passen Sie das KT an Karriere & Lebenssituation an. Bei Tarif‑ oder Kassenwechsel hilft unsere PKV‑Wechsel‑Checkliste.

Starttermin & Karenzzeit

Angestellte wählen das KT häufig ab Tag 43 (nach Ende der Entgeltfortzahlung). Selbstständige sichern Einnahmen ab dem 1. Tag oder später je nach Tarif.

Wichtig ist die saubere Abstimmung mit der GKV, damit keine Überversicherung entsteht und die Tagesleistung anerkannt wird. Wir prüfen das mit Ihnen.

Zusatznutzen: KT lässt sich später erhöhen (mit Nachweis gestiegenen Einkommens). Sprechen Sie uns vor Vertragsänderungen an.

Was Piloten & Fluglotsen beachten

Variable Zulagen und Schicht‑/Nachtzuschläge können schwanken. Für die KT‑Höhe zählt, was regelmäßig zufließt – wir rechnen konservativ, damit die Leistung im Ernstfall wirklich passt.

Wer weltweit unterwegs ist, achtet zusätzlich auf Weltgeltung in der PKV. Tipp: Auslands‑Reisekrankenversicherung für private und geschäftliche Reisen ergänzt sinnvoll, ohne Selbstbehalt/Beitragsrückerstattung der PKV zu gefährden.

Dokumentieren Sie Arbeitsunfähigkeits‑Zeiten lückenlos. Das erleichtert die Leistungsprüfung – auch bei Gesundheitsfragen vorab beraten wir Sie diskret.

Worauf es im Vertrag ankommt

Leistungsbeginn & Nachweise (AU‑Bescheinigung, Prognose), Dauer der Zahlung, Dynamik/Erhöhungsrechte und Regelungen bei Teil‑AU sind die Stellschrauben für verlässlichen Schutz.

Achten Sie auf praxisnahe Formulierungen und klare Definitionen. Unsere Empfehlung basiert auf langjähriger Flugsicherheits‑Spezialisierung und geprüften Bedingungen.

Auf Wunsch kombinieren wir KT mit Lizenzschutz‑Lösungen und prüfen die Tarifwechsel‑Optionen (§ 204 VVG) bei Ihrer PKV.

Netto sichern – ohne Lücke

Mit einem maßgeschneiderten KT gleichen Sie die Differenz zwischen Krankengeld und Nettoeinkommen aus – planbar und transparent.

Wir berechnen die optimale Tagesleistung inkl. AG‑Zuschuss und achten darauf, dass Beitragsrückerstattung und Selbstbehalt Ihrer PKV unberührt bleiben.

Rechenbeispiel (vereinfacht)

Brutto 7.500 € mtl., Netto 4.300 €. GKV‑Krankengeld (70 % Brutto/90 % Netto, gedeckelt) ≈ Tages‑Höchstwert ⇒ monatlich ca. 3.858,90 € brutto. Lücke zum Netto: ~441 € mtl. → privates KT entsprechend wählen (z. B. ~15 € pro Kalendertag). Individuelle Zahlen variieren – wir rechnen exakt.

Mehr Hintergründe zur Systematik finden Sie unter JAEG und Beitragsentwicklung. Für internationale Einsätze beachten: Weltweite Absicherung.

Kurz zusammengefasst

Warum entsteht die Lücke?

GKV: 70 % Brutto/90 % Netto, Tages‑Höchstbetrag & AbzügeFolge: Ihr Auszahlungsbetrag liegt unter dem Netto. Lösung: privates KT in passender Höhe.

Sinnvolle Ergänzung

KT schließt die Netto‑Lücke – planbar ab Tag 43Auf Wunsch kombinieren wir mit stationären Wahlleistungen und prüfen Tarifwechsel‑Optionen (§ 204 VVG).

Krankentagegeld für Flugberufe – auf einen Blick

Netto sichern

Schließt die GKV‑Lücke passgenau – Fixkosten bleiben gedeckt.

Flexibel

Karenzzeit und Tagesleistung nach Bedarf wählbar.

Anerkannt

Auf GKV‑Regeln abgestimmt – keine Überversicherung.

Beratung

Unabhängiger Klausel‑Check & individuelle Berechnung.

Häufige Fragen zur KT‑Lücke

Wie wird das gesetzliche Krankengeld berechnet?

Grundlage sind 70 % vom Brutto, maximal 90 % vom Netto, gedeckelt durch den Tages‑Höchstbetrag. Die Zahlung erfolgt kalendertäglich und berücksichtigt Sozialabgaben.

Wie lange zahlt die GKV Krankengeld?

Nach Entgeltfortzahlung leistet die GKV bis zu 78 Wochen je Erkrankung (inkl. Anrechnungszeiten) – danach endet der Anspruch („Aussteuerung“).

Wie hoch sollte mein privates KT sein?

So, dass die Netto‑Lücke geschlossen wird. Wir kalkulieren konservativ und stimmen die Höhe auf AG‑Zuschuss, JAEG und Ihre Fixkosten ab.

Ab wann startet die Zahlung?

Angestellt meist ab Tag 43, selbstständig je nach Tarif ab dem 1. Tag möglich. Entscheidend ist die Karenzzeit im Vertrag.

Beeinflusst KT die PKV‑Beitragsrückerstattung?

Nein, Leistungen aus dem KT berühren die Beitragsrückerstattung Ihrer PKV nicht. Behandlungen über die PKV können sie hingegen mindern.

Gibt es Besonderheiten für Piloten & Fluglotsen?

Ja: Schichtzulagen und fliegerische Besonderheiten. Wir dokumentieren regelmäßige Zulagen sauber und wählen eine realistische Tagesleistung.

Was ist, wenn ich in die Versicherungspflicht rutsche?

Bei Statuswechsel (unter JAEG) prüfen wir Alternativen in GKV/PKV und passen das KT an. Startpunkt: JAEG.

Wie läuft die Antragstellung?

Wir begleiten von Gesundheitsfragen bis Policierung – diskret und mit klarer Checkliste: Gesundheitsfragen in der PKV.