Klausel‑Check für Piloten – worauf es wirklich ankommt

Der Klausel‑Check zeigt in komprimierter Form, ob ein Vertrag die entscheidenden Punkte für Piloten sauber regelt. Wir prüfen insbesondere Verweisungen, Leistungsart und ‑dauer, Nachweispflichten beim Lizenzverlust sowie die Behandlung psychischer Erkrankungen. Ziel ist ein Vertrag, der im Ernstfall ohne Reibungsverluste zahlt.

Besonders wichtig sind der Verzicht auf abstrakte und konkrete Verweisung, klare Auslöser bei Flugdienstuntauglichkeit (Medical nicht erteilt/entzogen), sowie verständliche Regeln zur Nachprüfung und zur Endalter. Nur wenn diese Bausteine stimmig verzahnt sind, entsteht verlässlicher Schutz.

Wir legen die relevanten Tarife nebeneinander, markieren kritische Formulierungen und dokumentieren das Ergebnis transparent. So erhalten Piloten eine fundierte Entscheidungsgrundlage statt Prospektversprechen – inklusive konkreter Optimierungsvorschläge.

Warum ein Klausel‑Check unverzichtbar ist

Versicherungssumme und Beitrag sind sichtbar – die Wirkung der Klauseln zeigt sich erst im Leistungsfall. Schon kleine Formulierungsunterschiede entscheiden über Beginn, Dauer und Höhe der Zahlungen. Ein strukturierter Check verhindert Lücken und Missverständnisse.

Wir übersetzen Juristendeutsch in klare Aussagen: Was löst die Leistung aus? Welche Nachweise genügen? Gilt der Schutz auch bei psychischen Erkrankungen? Wird auf Verweisung wirklich verzichtet? So erkennen Sie auf einen Blick, ob der Vertrag zu Ihrer Laufbahn passt.

Ergebnis des Checks ist eine priorisierte To‑do‑Liste: Must‑haves (z. B. Verweisungsverzicht), Nice‑to‑haves (Indexierung, Dynamik) und No‑Gos (kritische Ausschlüsse). Damit lässt sich ein starkes, praxistaugliches Angebot formulieren.

BU & Loss‑of‑Licence richtig verzahnt

Für Piloten ist die Kombination aus BU‑Definition und lizenzbezogenem Auslöser entscheidend. Ein sauber formulierter Vertrag stellt klar: Verlust bzw. Nicht‑Erteilung des Medicals führt – bei Vorliegen der übrigen Bedingungen – zur Leistung.

Wichtig ist die Leistungsart: Planbare Monatsrenten sichern Fixkosten und Lebensstandard, optional mit Dynamik gegen Kaufkraftverlust. Kapitalmodelle können ergänzen, ersetzen aber selten die dauerhafte Einkommenssicherung.

Ebenfalls relevant: rückwirkende Leistung ab Beginn der Flugdienstuntauglichkeit (wenn sie einen festgelegten Zeitraum überschreitet), klare Fristen und eindeutige Nachweisanforderungen. Der Check macht sichtbar, ob diese Punkte stimmig geregelt sind.

Was akzeptiert der Versicherer?

Je nach Tarif reichen fliegerärztliche Unterlagen (Tauglichkeitszeugnis/Gutachten) oder ein behördlicher Bescheid aus, aus denen die Flugdienstuntauglichkeit bzw. der Lizenzverlust hervorgeht. Der Check prüft, wie klar und praxisnah diese Nachweise beschrieben sind.

Prognoseanforderungen, Wartezeiten und Fristen müssen verständlich formuliert sein. Unklare Passagen führen in der Praxis zu Verzögerungen – wir identifizieren diese Stellen und schlagen Formulierungsalternativen vor.

Extra‑Punkt: Beitragsbefreiung während anerkannter Leistungsfälle sowie die Indexierung der Rente sind wertvolle Stabilitätsanker und sollten sauber geregelt sein.

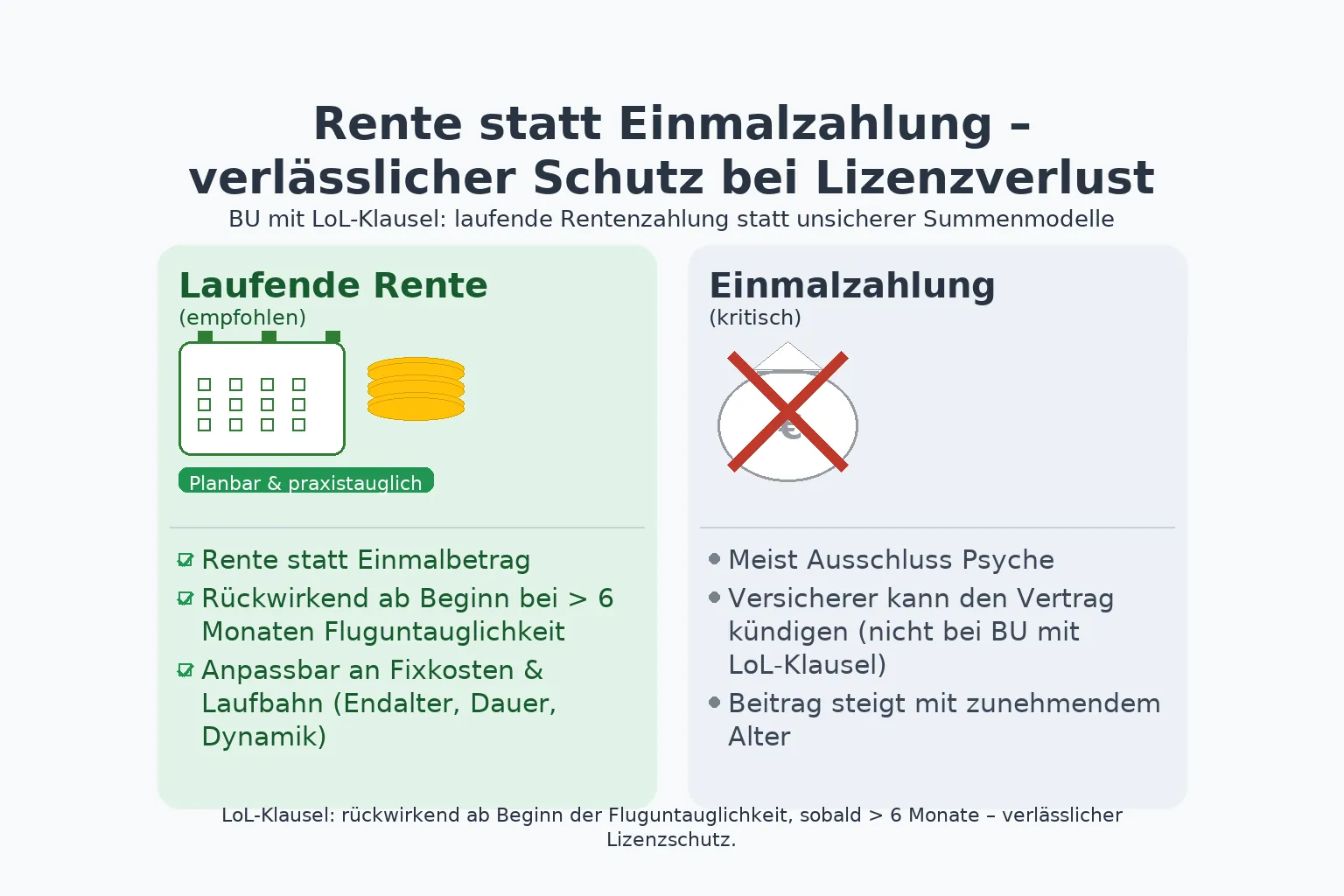

Warum die laufende Rente meist überlegen ist

Monatliche Leistungen bilden Fixkosten planbar ab, lassen sich an Karrierephasen anpassen und schützen vor Fehlallokation. Eine Einmalzahlung kann Liquidität bringen, trägt aber das Risiko, dass das Kapital zu früh aufgebraucht ist.

Der Klausel‑Check bewertet, ob Rentenhöhe, Endalter und Leistungsdauer zueinander passen und ob Dynamik/Indexierung vorgesehen sind. So bleibt der Lebensstandard auch bei längeren Leistungszeiträumen abgesichert.

Kapitaloptionen können sinnvoll sein – sie sollten jedoch ergänzen, nicht ersetzen. Wir zeigen transparent, in welchen Konstellationen welche Lösung passt.

Diese Punkte sollten enthalten sein

Verweisungsverzicht (abstrakt und konkret), klare Auslöser bei Lizenzverlust/Medical, Leistung auch bei psychischen Erkrankungen, nachvollziehbare Nachprüfung sowie passende Regelungen zu Endalter, Leistungsdauer und Dynamik.

Zusatzaspekte: Nachversicherungsmöglichkeiten, transparente Ausschlusskataloge, faire Fristen, eindeutige Definitionen zentraler Begriffe. Wir markieren Abweichungen vom Marktniveau und zeigen Verhandlungsspielräume.

Am Ende erhalten Sie eine kurze, belastbare Handlungsempfehlung: übernehmen, anpassen oder verwerfen – inklusive Formulierungsvorschlägen für bessere Klauseln.

Beitrag fair gegen Leistung abwägen

Günstig ist nicht gleich passend. Entscheidend ist, ob der Vertrag im Ernstfall die reale Einkommenslücke schließt. Der Check stellt Beitrag, Leistung und Klauselqualität gegenüber – so vermeiden Piloten Über‑ oder Unterversicherung.

Wir achten auf belastbare Rentenhöhen, sinnvolle Selbstbehalte/Karenzen und eine ausgewogene Dynamik. Damit bleibt die Absicherung dauerhaft bezahlbar und wirksam.

Transparente Bedingungen schaffen Vertrauen. Wo Formulierungen schwammig sind, empfehlen wir konkrete Hinweise – schriftlich dokumentiert.

Klausel‑Check in drei Schritten

1) Analyse: Wir erfassen Beruf, Einkommen, Fixkosten und Wunschkonfiguration (Rente/Kapital, Endalter, Leistungsdauer). 2) Prüfung: Wir bewerten die Klauseln der in Frage kommenden Tarife entlang eines festen Prüfrasters. 3) Dokumentation: Sie erhalten eine klare Empfehlung mit Änderungs- und Verhandlungsvorschlägen.

Optional begleiten wir die Antragstellung und bereiten die medizinischen/behördlichen Nachweise auf – damit im Ernstfall alles beisammen ist und Leistungen zügig fließen können.

Kernaussagen zum Klausel‑Check

Das ist entscheidend

Verweisungsverzicht, klare Auslöser, saubere NachprüfungEin stimmiger Vertrag verzahnt BU‑Definition und Loss‑of‑Licence‑Trigger, leistet als planbare Rente und hält auch bei psychischen Erkrankungen. Endalter, Leistungsdauer und Dynamik müssen zur Laufbahn passen.

Dokumente bereithalten

Schneller zur EntscheidungAktuelles Tauglichkeitszeugnis, Kurzvita mit Einsatzhistorie, Überblick zu Fixkosten und gewünschter Rentenhöhe erleichtern die Prüfung. So erhalten Sie schneller ein passgenaues Angebot.

Top‑Punkte im Klausel‑Check

Verweisungsverzicht

Abstrakt und konkret ausgeschlossen – sonst droht Kürzung oder Ablehnung.

Psyche mitversichert

Klare Zusage ohne versteckte Einschränkungen erhöht die Praxistauglichkeit.

Faire Nachprüfung

Transparente Fristen, nachvollziehbare Kriterien – Leistungen bleiben stabil.

Rente statt Kapital

Planbar, inflationsgeschützt und anpassbar – für echte Einkommenssicherung.

Klausel‑Check – häufige Fragen

Was genau prüft der Klausel‑Check?

Wir bewerten Auslöser, Nachweise, Verweisungen, Leistungsart/-dauer, Nachprüfung, Dynamik/Indexierung sowie relevante Ausschlüsse – kompakt und verständlich zusammengefasst.

Brauche ich zwei Verträge?

Nein, in der Regel genügt eine Police: eine BU‑Lösung mit sauber geregeltem Loss‑of‑Licence‑Auslöser. So sind BU‑Definition und lizenzbezogener Auslöser in einem Vertrag abgedeckt.

Wie wird der Lizenzverlust nachgewiesen?

Durch fliegerärztliche Dokumente und/oder behördliche Bescheide. Entscheidend ist, dass die Nachweiskette im Vertrag klar und praxistauglich beschrieben ist.

Sind psychische Erkrankungen mitversichert?

Das sollte ausdrücklich und ohne einschränkende Klauseln zugesagt sein. Wir markieren Tarife, die hier Lücken oder unklare Formulierungen enthalten.

Was bedeutet Verzicht auf Verweisung?

Kein Verweis auf andere Tätigkeiten (abstrakt) oder konkret angebotene Ersatzstellen (konkret). Nur so bleibt die Leistung unabhängig von Alternativjobs bestehen.

Wie lange wird gezahlt?

Das richtet sich nach der vereinbarten Leistungsdauer und dem Endalter. Wir prüfen, ob die Parameter zur individuellen Laufbahn passen und schlagen ggf. Anpassungen vor.

Ist eine Einmalzahlung sinnvoll?

Als Ergänzung ja, als alleinige Lösung meist nicht. Die laufende Rente sichert Fixkosten planbar ab und reduziert das Risiko, dass Kapital zu schnell verbraucht wird.

Wie läuft die Umsetzung?

Nach dem Check erhalten Sie eine klare Empfehlung sowie Textbausteine für gewünschte Anpassungen. Auf Wunsch begleiten wir die Antragstellung bis zur Policierung.