Rentenlücke im Alter bei Fluglotsen: Ursachen, Berechnung & Lösungen

Viele Fluglotsen verlassen sich auf gute Einkommen in der aktiven Zeit – und merken erst spät, dass zwischen dem gewünschten Lebensstandard und den zu erwartenden Alterseinkünften eine Rentenlücke entsteht. Entscheidend ist nicht die Bruttozahl, sondern was Ihnen netto nach Steuern, Abgaben und laufenden Verpflichtungen tatsächlich bleibt.

Auf dieser Seite erhalten Sie einen klaren Überblick: Wie Sie die Rentenlücke realistisch ermitteln (inklusive Inflation und Kranken-/Pflegekosten), welche Bausteine typischerweise helfen – und wie Sie das Ganze in ein nachvollziehbares System bringen. Einstiegspunkte finden Sie auch in der gesetzlichen Rentenversicherung für Fluglotsen und im Drei-Säulen-Modell.

Wenn Sie bereits vorsorgen (bAV, Rürup, private Rentenversicherung, Depot), lohnt sich ein Gesamt-Check: Passt die Struktur zu Ihrer geplanten Entnahme? Wie robust ist der Plan bei schwachen Marktphasen? Und wie lässt sich die Liquidität in der Rentenphase planbar steuern? Genau hier setzt Liquiditätsplanung für Fluglotsen an.

Rentenlücke entsteht nicht „plötzlich“ – sie wächst über Jahre

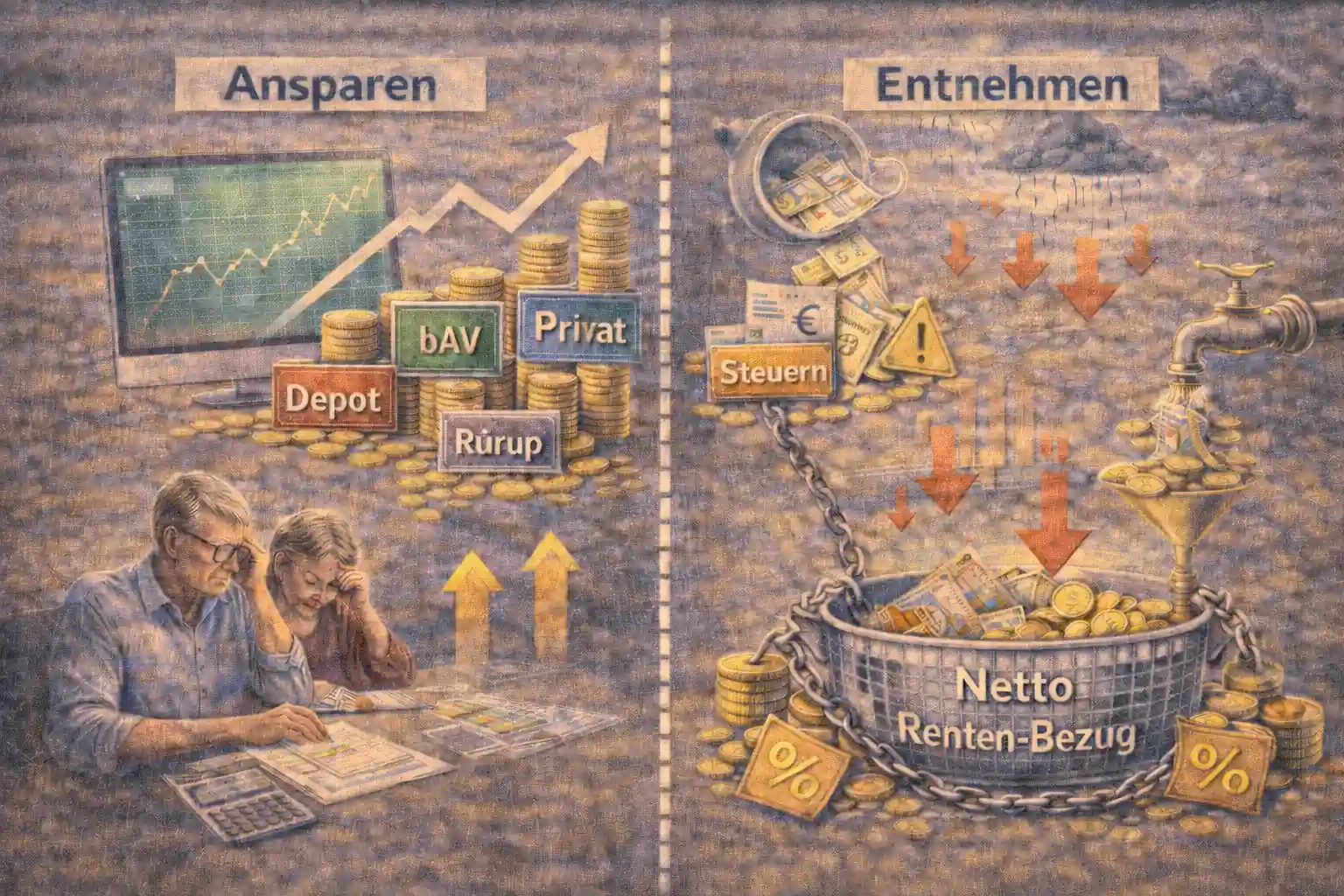

Die Rentenlücke ist meist das Ergebnis aus mehreren Effekten: sinkendes Netto in der Rentenphase, steigende Lebenshaltungskosten und oft unterschätzte Abzüge (z. B. Kranken-/Pflegebeiträge, Steuern, private Verpflichtungen).

Wer nur auf „Rente + Depot“ schaut, übersieht häufig die Entnahme-Realität: In schwachen Marktphasen kann das Reihenfolge-Risiko (schlechte Renditen zu Beginn der Entnahme) den Plan deutlich belasten.

Praxisnah ist daher: erst die Basis klären (gesetzliche Rente), dann geförderte Bausteine prüfen (bAV mit Arbeitgeberzuschuss, Rürup/Basisrente) und schließlich privat ergänzen (z. B. private Rentenversicherung oder fondsgebundene Rentenversicherung).

So rechnen Sie die Rentenlücke realistisch – Schritt für Schritt

Startpunkt ist Ihre Ziel-Liquidität: Welche Fixkosten und Lebenshaltungskosten möchten Sie im Alter netto decken – inklusive Reserven für Gesundheit, Wohnen und Familie?

Dann werden die erwartbaren Netto-Einnahmen gegenübergestellt: gesetzliche Rente, bAV, ggf. Rürup/Privatrente sowie Erträge aus Depot oder Immobilie. Wichtig ist, Abzüge (Steuern, Kranken-/Pflegebeiträge) und Inflation sauber einzupreisen.

Wenn Sie tiefer einsteigen möchten: In Liquiditätsplanung zeigen wir, warum „Liquidität immer Netto ist“ – und wie steuerliche Effekte genau dann auftreten können, wenn Sie entnehmen oder umschichten. Ergänzend: Steuern & Förderung in der Altersvorsorge.

Checkliste: Diese Zahlen brauchen Sie für eine saubere Berechnung

Notieren Sie: gewünschtes Renten-Netto, aktuelle Fixkosten, geplante Wohnsituation, familiäre Verpflichtungen sowie bestehende Vorsorgebausteine (bAV, Rürup, privat, Depot). Ohne Daten kein Plan – und ohne Plan keine verlässliche Rentenlücken-Schließung.

Rechnen Sie konservativ: Berücksichtigen Sie Inflation, mögliche Phasen mit schwächeren Kapitalmärkten und realistische Steuern in der Entnahme. Gerade bei langen Rentenphasen ist nicht die Spitzenrendite entscheidend, sondern die Stabilität des Cashflows.

Hilfreich ist ein Entnahme-Konzept, das Ihre Liquidität steuert – statt sich auf Bauchgefühl-Verkäufe zu verlassen. Mehr dazu auf Liquiditätsplanung für Fluglotsen.

Welche Vorsorgebausteine schließen die Rentenlücke am sinnvollsten?

Für viele Fluglotsen ist die bAV mit Arbeitgeberzuschuss ein zentraler Hebel, weil sie Effizienz und planbare Beiträge verbindet. Details dazu: bAV mit Arbeitgeberzuschuss.

Ergänzend kann Rürup/Basisrente (steuerlich gefördert) sinnvoll sein – besonders, wenn Sie das Thema „Steuern in der Ansparphase“ aktiv nutzen wollen. Für mehr Flexibilität außerhalb geförderter Systeme eignet sich oft die private Rentenversicherung.

Bei kapitalmarktnahen Lösungen gilt: Das Depot ist stark in der Ansparphase, aber in der Entnahmephase anspruchsvoll. Eine Alternative ist eine strukturierte Lösung wie fondsgebundene Rentenversicherung oder der Vergleich ETF-Depot vs. ETF-Rentenversicherung.

Rentenphase planen: Auszahlungsoptionen & Reihenfolge-Risiko

Die Rentenlücke wird oft unterschätzt, weil die Entnahmephase komplexer ist als das Ansparen: Teilentnahmen, Umschichten, Rebalancing und Steuern müssen aktiv gesteuert werden – und zwar genau dann, wenn Märkte schwanken.

Wer bei Kursrückgängen „zu viel“ verkauft, verschärft das Reihenfolge-Risiko. Deshalb braucht es Regeln: Entnahme-Topf, Liquiditätsreserve, klare Rebalancing-Grenzen und eine realistische Steuerplanung.

Wenn Sie die Entnahme strukturiert aufsetzen möchten, schauen Sie in Entnahme & Rentenphase und ergänzend in Liquiditätsplanung.

Worauf Sie bei privaten Rentenlösungen achten sollten

Bei privaten Rentenlösungen zählen nicht nur „ETF/Fonds-Auswahl“, sondern vor allem Kostenstruktur, Flexibilität und die konkreten Auszahlungsoptionen. Schon kleine Unterschiede wirken über Jahrzehnte.

Wichtig sind auch Regelungen zu Fondswechseln, Zuzahlungen, Pausen sowie die Frage, wie Entnahmen technisch und steuerlich umgesetzt werden. Ein klarer Prozess reduziert Fehler in Stressphasen.

Vertiefung: Fondsgebundene Rentenversicherung für Fluglotsen und Dynamik & Nachversicherung.

Dynamik, Zuzahlungen & Nachsteuerung: So bleibt die Vorsorge passend

Die Rentenlücke ist kein statischer Wert. Gehalt, Steuern, Lebenshaltungskosten und Ziele ändern sich – deshalb sollte Ihre Vorsorge nachsteuerbar sein: Dynamik, Zuzahlungen und Anpassungsoptionen gehören in jeden langfristigen Plan.

Gerade in Inflationsphasen hilft es, Beiträge und Zielrenten regelmäßig zu überprüfen. Wer hier konsequent ist, reduziert das Risiko, dass die Absicherung „leise“ zu klein wird.

Mehr dazu: Dynamik & Nachversicherung für Fluglotsen sowie Inflationsschutz & Anpassung.

Rentenlücke schließen heißt: Cashflow absichern

Ob Depot, bAV, Rürup oder private Lösung: Entscheidend ist, dass Ihre Bausteine zusammen ein verlässliches Netto erzeugen – nicht nur eine schöne Depotkurve. Die Rentenlücke wird in der Praxis dann kritisch, wenn Entnahmen „unruhig“ werden oder Steuern/Abgaben den Cashflow drücken.

Ein gutes Konzept trennt Anspar- und Entnahme-Ziele: Liquiditätsreserve, definierte Entnahmeregeln und ein Plan für Marktphasen. So vermeiden Sie, in schlechten Phasen zu ungünstigen Zeitpunkten zu verkaufen.

Wenn Sie den Baustein-Mix vergleichen möchten: Drei-Säulen-Modell, ETF-Depot vs. ETF-Rentenversicherung und private Rentenversicherung.

Zusammenfassung: So schließen Fluglotsen ihre Rentenlücke planbar

1) Rentenlücke immer als Netto-Lücke definieren: Ziel-Liquidität minus erwartbare Netto-Einnahmen – inklusive Inflation und Abzügen.

2) Bausteine kombinieren: geförderte Systeme (bAV, Rürup) prüfen und sinnvoll mit privaten Lösungen (fondsgebunden/privat) ergänzen – statt alles allein auf ein Depot zu setzen.

3) Entnahme regeln: Ein klarer Entnahme- und Liquiditätsplan schützt vor Timing-Fehlern in schwachen Marktphasen. Startpunkt: Liquiditätsplanung.

Praxis-Tipp: Rentenlücke in 30 Minuten grob eingrenzen

Fixkosten + gewünschter Lebensstandard + Reserve (Gesundheit/Inflation) minus erwartete Netto-Einnahmen – das ist Ihre Arbeitszahl.Wenn Sie diese Zahl einmal sauber haben, können Sie sofort prüfen, welche Bausteine die Lücke am effizientesten schließen: bAV, Rürup, Privatrente oder fondsgebunden.

Hinweis: Kein Standardwert passt für alle

Die Rentenlücke hängt von Einkommen, Familienstand, Wohnkosten, Steuern und Ihrer gewünschten Flexibilität ab.Wer nur „Prozentsätze“ übernimmt, plant am Ziel vorbei. Besser ist ein Konzept, das Ihre persönlichen Zahlen abbildet – und regelmäßig aktualisiert wird.

Rentenlücke schließen: 4 Kernhebel für Fluglotsen

Netto-Ziel definieren

Rechnen Sie vom gewünschten Netto aus (inkl. Inflation) – nicht vom Depotstand. Das verhindert falsche Sicherheit.

Förderung nutzen

bAV mit Arbeitgeberzuschuss und Rürup/Basisrente können die Effizienz deutlich erhöhen.

Entnahme regeln

Ohne Entnahme-Regeln drohen Timing-Fehler. Planen Sie Liquiditätsreserve, Entnahmequote und Rebalancing (Rentenphase).

Regelmäßig prüfen

Mindestens jährlich: Ziele, Beiträge, Dynamik und Bausteine anpassen (Dynamik & Nachversicherung).

Häufige Fragen zur Rentenlücke bei Fluglotsen

Was bedeutet „Rentenlücke“ konkret?

Die Rentenlücke ist die Differenz zwischen Ihrem gewünschten Netto-Lebensstandard im Alter und den erwartbaren Netto-Einnahmen (gesetzliche Rente, bAV, private Vorsorge, Depot-Erträge).

Warum ist „Netto“ wichtiger als „Brutto“?

Weil Steuern, Kranken-/Pflegebeiträge und andere Abzüge Ihren realen Cashflow bestimmen. Wer nur Brutto-Zahlen vergleicht, unterschätzt die Rentenlücke oft deutlich.

Wie berücksichtige ich Inflation sinnvoll?

Planen Sie konservativ und rechnen Sie mit steigenden Lebenshaltungskosten. Eine regelmäßige Anpassung über Dynamik & Nachversicherung hilft, die Zielgröße aktuell zu halten.

Welche Rolle spielt die gesetzliche Rente bei Fluglotsen?

Sie ist die Basis – aber selten ausreichend, um den gewünschten Lebensstandard allein zu sichern. Details und typische Stellschrauben finden Sie unter gesetzliche Rentenversicherung Fluglotsen.

Ist die bAV mit Arbeitgeberzuschuss ein „Muss“?

Oft ist sie einer der effizientesten Bausteine, weil der Arbeitgeberzuschuss wirkt. Prüfen Sie aber Bedingungen, Flexibilität und die spätere Auszahlung: bAV für Fluglotsen.

ETF-Depot oder private ETF-Rentenversicherung – was hilft besser gegen die Lücke?

Beides kann funktionieren. Das Depot ist flexibel, erfordert aber aktive Entnahme-Steuerung. Eine private Lösung kann Prozesse und Auszahlung strukturieren. Ein Vergleich: ETF-Depot vs. ETF-Rentenversicherung.

Wie oft sollte ich meine Rentenlücke neu berechnen?

Mindestens jährlich – und bei großen Veränderungen (Gehalt, Familienstand, Immobilien, Steuerstatus). Ziel ist, dass Beiträge und Bausteine zur aktuellen Lebensrealität passen.

Wie starte ich am schnellsten?

Listen Sie Fixkosten, Ziel-Netto und bestehende Vorsorge auf, dann stellen Sie die erwartbaren Netto-Einnahmen gegenüber. Für die praktische Umsetzung ist Liquiditätsplanung ein guter nächster Schritt.