Fondsgebundene Rentenversicherung für Fluglotsen

Eine fondsgebundene Rentenversicherung verbindet Kapitalmarktchancen (z. B. ETFs) mit einem vertraglich geregelten Rahmen für Sparphase und Auszahlung. Für Fluglotsen ist das besonders relevant, weil am Ende nicht die Bruttorendite zählt, sondern die Netto-Liquidität in der Rentenphase.

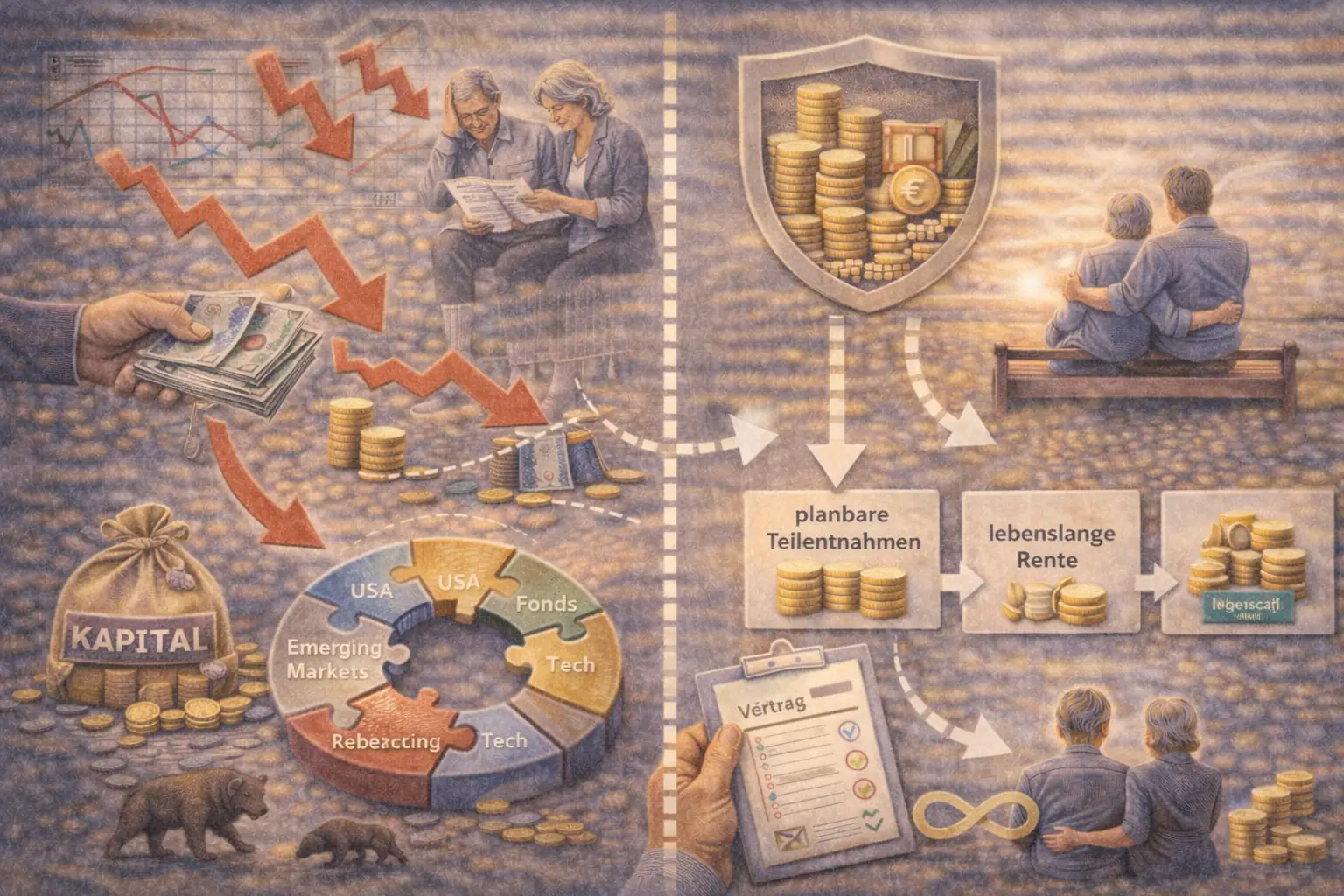

Ein reiner ETF-Sparplan im Depot wirkt zunächst einfacher. Die Nachteile zeigen sich häufig später: Sie müssen Entnahmen, Umschichtungen und Steuerfolgen selbst steuern – und in schwachen Marktphasen droht das Reihenfolge-Risiko (Verkauf „zur falschen Zeit“).

Wir zeigen Ihnen, wie eine private ETF-Rentenversicherung als Baustein im Drei-Säulen-Modell sinnvoll ergänzt – inklusive Vergleich ETF-Depot oder ETF-Rentenversicherung? und Fokus auf Liquiditätsplanung.

Warum ein ETF-Depot in der Rentenphase oft mehr Risiko hat als gedacht

In der Ansparphase kann ein ETF-Depot gut funktionieren – in der Rentenphase wird es anspruchsvoll. Wer regelmäßig entnimmt, ist stärker von Marktphasen abhängig. Fällt der Markt früh in der Entnahmephase, kann das Depot überproportional schrumpfen (Reihenfolge-Risiko).

Im Depot entstehen bei Verkäufen und Rebalancing häufig sofort steuerliche Effekte. Genau dann, wenn Sie eigentlich nur Risiko reduzieren oder Liquidität herstellen wollen, kann die Steuerlast die verfügbare Auszahlung drücken – netto zählt.

Eine fondsgebundene Rentenversicherung kann Prozesse strukturieren: Fondswechsel innerhalb des Vertrags, definierte Auszahlungsoptionen (z. B. Teilentnahmen oder Verrentung) und ein Rahmen, der Entscheidungen weniger vom Bauchgefühl abhängig macht. Details klären wir im Vergleich Depot vs. ETF-Rentenversicherung sowie bei privaten Rentenlösungen.

ETF sparen ist einfach – die Entnahme ist die Königsdisziplin

Viele unterschätzen die Rentenphase: Nicht nur das Ansparen zählt, sondern die Entnahme unter realen Bedingungen (Inflation, Marktphasen, Steuern). Ohne klare Regeln wird zu ungünstigen Zeitpunkten verkauft oder zu viel entnommen – und die Planung gerät ins Wanken.

Ein Depot ist außerdem anfällig für spontane Entscheidungen. Eine fondsgebundene Rentenversicherung kann die Auszahlung stärker strukturieren (Regeln, Auszahlungswege, feste Prozesse) – das reduziert oft den Stressfaktor, ersetzt aber nicht die Strategie.

Gerade bei Fluglotsen lohnt der Blick auf geförderte Bausteine wie bAV mit Arbeitgeberzuschuss und Rürup/Basisrente. So entsteht ein robustes Gesamtsystem – auch in Kombination mit Riester und einem Depot für freie Ziele.

Warum Fluglotsen Reserven und klare Bausteine brauchen

Altersvorsorge sollte bei Fluglotsen nicht isoliert betrachtet werden. Schichtdienst, Lebensphasen, Familienplanung oder ein Arbeitgeberwechsel verändern Prioritäten – und damit auch den Bedarf an Liquidität und Stabilität.

Wer in der Rentenphase auf das Depot als einzige Quelle setzt, muss Entnahme, Risiko und Steuern dauerhaft selbst steuern. Eine klare Liquiditätsstrategie hilft, in schlechten Marktphasen nicht „unter Druck“ verkaufen zu müssen.

Eine fondsgebundene Rentenversicherung kann als Baustein sinnvoll sein, weil Beiträge häufig angepasst oder pausiert werden können und Auszahlungswege definiert sind. Prüfen Sie das immer zusammen mit Liquiditätsplanung und Dynamik & Nachversicherung.

Umschichten ohne ständige Steuerfolgen – Depot vs. Versicherung

Im ETF-Depot lösen Verkäufe und Umschichtungen regelmäßig steuerliche Ereignisse aus. Das kann genau dann passieren, wenn Sie Ihr Risiko reduzieren oder die Strategie anpassen wollen – und senkt kurzfristig die verfügbare Netto-Liquidität.

Im Versicherungsmantel sind Fondswechsel häufig innerhalb des Vertrags möglich, ohne dass sofort Steuern fällig werden – die Besteuerung wird in vielen Fällen in die Auszahlungsphase verlagert (vertragsspezifisch prüfen).

Wichtig ist nicht „Steuern sparen um jeden Preis“, sondern Steuern und Auszahlung planbar zu machen. Die passende Einordnung finden Sie unter ETF-Depot oder ETF-Rentenversicherung? und Private Rentenversicherung.

Worauf es bei einer fondsgebundenen Rentenversicherung wirklich ankommt

Die wichtigste Stellschraube ist Transparenz: Produktkosten, Verwaltung und Fondskosten wirken direkt auf die Nettorendite. Ein „günstiger ETF“ hilft wenig, wenn der Vertrag unnötige Kosten verursacht – daher immer Gesamtkosten vergleichen.

Achten Sie auf eine breite, passende ETF-/Fondsauswahl, saubere Streuung und die Möglichkeit, das Portfolio später anzupassen. So reduzieren Sie das Risiko, dass die Strategie in der Rentenphase nicht mehr zu Ihren Zielen passt.

Prüfen Sie zudem Flexibilität und Regeln: Beitragsänderungen, Zuzahlungen, Pausen, Entnahmen, Fondswechsel und Auszahlungsoptionen. Diese Punkte sind zentral für Ihre Liquiditätsplanung und die Steuerung über Dynamik.

Nicht nur Rendite: Der Auszahlungsprozess entscheidet

Ein Depot ist maximal flexibel – aber auch maximal „selbst zu steuern“. Sie tragen die Verantwortung für Entnahme, Rebalancing und das Verhalten in Marktphasen. Viele unterschätzen, wie anspruchsvoll das über 20–30 Jahre Rentenphase werden kann.

Eine fondsgebundene Rentenversicherung liefert einen Rahmen: definierte Auszahlungswege (Teilentsparung, Verrentung), klare Prozesse und häufig die Option, das Langlebigkeitsrisiko über eine lebenslange Rente abzufedern.

Im Ergebnis zählt die Kombination: geförderte Bausteine, ein Depot für freie Ziele und eine Fondsrente als Auszahlungsbaustein. Das ordnen wir im Drei-Säulen-Modell ein – mit Vergleich auf Depot vs. ETF-Rentenversicherung.

So kombinieren Fluglotsen bAV, Rürup, Depot und Fondsrente sinnvoll

In der Praxis funktioniert oft ein Mix: geförderte Bausteine wie bAV und Rürup, ggf. ergänzt durch Riester, plus ein Depot für frei verfügbare Ziele.

Die Schwachstelle einer reinen ETF-Besparung liegt häufig in der Frage „Wie entnehme ich richtig?“: Ohne Rahmen drohen Timing-Fehler, unnötige Steuerfolgen und emotionale Entscheidungen – vor allem in schlechten Marktphasen (Reihenfolge-Risiko).

Welche Kombination zu Ihnen passt, hängt von Einkommen, Fixkosten, Reserven, gewünschter Flexibilität und dem geplanten Auszahlungsbeginn ab. Den direkten Vergleich finden Sie unter ETF-Depot oder ETF-Rentenversicherung? – und die Umsetzung über Liquiditätsplanung.

Warum ein geregelter Rentenbezug oft besser funktioniert als reine „Selbst-Entnahme“

Eine einmalige Kapitalauszahlung kann attraktiv sein – sie verlangt aber Disziplin, Timing und ein klares Entnahmekonzept. Ohne Regeln werden Entnahmen zu hoch, Umschichtungen passieren emotional und Marktphasen schlagen stärker auf die verfügbare Liquidität durch.

Eine fondsgebundene Rentenversicherung kann den Übergang in die Rentenphase strukturieren: über definierte Auszahlungsoptionen, planbare Teilentnahmen und – je nach Tarif – die Möglichkeit einer lebenslangen Rente als Sicherheitsanker.

Entscheidend bleibt die passende Vertragsarchitektur (Kosten, ETF-/Fondsauswahl, Flexibilität) und die Verbindung zu Ihrer Strategie. Vertiefend: Liquiditätsplanung und Depot vs. ETF-Rentenversicherung.

Fazit: ETF-Depot und Fondsrente – der Unterschied liegt in der Auszahlung

Ein ETF-Depot kann ein starker Baustein sein – besonders in der Ansparphase. Die Herausforderung ist häufig die Rentenphase: Entnahme, Steuerzeitpunkt und Verhalten in Marktphasen entscheiden über das Ergebnis.

Eine fondsgebundene Rentenversicherung ist keine „Rendite-Abkürzung“, sondern ein Rahmen, der Umschichten und Auszahlung oft strukturierter macht. Damit kann sie helfen, die Netto-Liquidität planbarer zu gestalten.

Wenn Depot, Förderbausteine und Fondsrente sauber kombiniert werden, entsteht ein robustes Gesamtsystem. Genau dafür erstellen wir eine verständliche Gegenüberstellung – transparent und auf Ihre Ziele ausgerichtet.

Nächster Schritt: Kurz-Check Ihrer bestehenden Altersvorsorge

Depot, bAV, Rürup und private Fondsrente – als stimmiges GesamtsystemWir prüfen Ihre bestehenden Verträge, Ihre Depot-Struktur sowie mögliche Förderbausteine (z. B. bAV und Rürup) und zeigen, wie eine fondsgebundene Rentenversicherung sinnvoll integriert werden kann – mit Fokus auf Netto-Liquidität und einen planbaren Auszahlungsprozess.

Wichtiger Hinweis

Steuern & Förderregeln hängen vom Einzelfall abDie konkrete steuerliche Behandlung und Förderfähigkeit ist vom Vertrag, der Auszahlungsform und Ihrer persönlichen Situation abhängig. Wir geben Orientierung und prüfen die Vertragslogik – für verbindliche Steuerfragen ist Ihr Steuerberater die richtige Anlaufstelle. Entscheidend bleibt: Was kommt netto an?

Ihre wichtigsten Vorteile einer privaten ETF-Rentenversicherung

Planbare Entnahme

Definierte Auszahlungswege und Prozesse helfen, die Rentenphase weniger von Marktlaunen und Tagesentscheidungen abhängig zu machen.

Steuer-Timing

Fondswechsel/Anpassungen sind innerhalb des Vertrags häufig ohne sofortige Besteuerung möglich – die Besteuerung wird oft in die Auszahlungsphase verlagert (vertragsspezifisch prüfen).

Flexibilität

Beiträge anpassen, pausieren, zuzahlen und Fonds/ETFs wechseln – wichtig für Lebensphasen und Strategie-Updates.

Baustein-Mix

Sinnvoll kombinierbar mit bAV, Rürup und einem Depot für freie Ziele – passend zum Drei-Säulen-Modell.

Häufige Fragen zur fondsgebundenen Rentenversicherung für Fluglotsen

Ist eine fondsgebundene Rentenversicherung nur ein ETF-Depot „im Mantel“?

Nein. Zwar kann die Anlage über Fonds/ETFs erfolgen, aber der Vertrag liefert einen Rahmen für Umschichten und Auszahlung – inklusive definierter Prozesse und Auszahlungsoptionen.

Welche Nachteile hat ein reiner ETF-Sparplan im Depot?

Die Risiken liegen häufig in der Entnahme: Sie steuern Verkäufe, Rebalancing und Steuerzeitpunkt selbst. In schwachen Marktphasen drohen Timing-Fehler und das Reihenfolge-Risiko – obwohl die langfristige Durchschnittsrendite gut sein kann.

Wie flexibel bin ich bei Beiträgen, Zuzahlungen und Fondswechseln?

Viele Tarife erlauben Beitragsanpassungen, Zuzahlungen, Pausen und Fondswechsel. Wie flexibel das wirklich ist (Kosten, Mindestbeträge, Häufigkeit, Prozesse), sollte vor Abschluss geprüft werden – idealerweise mit Blick auf Dynamik & Nachversicherung.

Wie läuft die Auszahlung – Rente, Teilentnahmen oder Kapital?

Je nach Tarif sind mehrere Wege möglich: lebenslange Rente, Teilentnahmen oder Kapitalauszahlung. Entscheidend ist, welche Variante Ihre Fixkosten und Ihre gewünschte Netto-Liquidität am besten abbildet (siehe Liquiditätsplanung).

Wie werden Steuern typischerweise behandelt?

Im Depot fallen Steuern meist bei realisierten Gewinnen an. Bei der Fondsrente wird die Besteuerung häufig in die Auszahlungsphase verschoben; je nach Auszahlungsform gelten unterschiedliche Regeln (immer im Einzelfall prüfen).

Welche Rolle spielt die bAV mit Arbeitgeberzuschuss?

Für Fluglotsen ist die bAV mit Arbeitgeberzuschuss oft ein sehr effizienter Baustein. Eine private Fondsrente kann ergänzen – für zusätzliche Flexibilität und einen strukturierten Auszahlungsprozess außerhalb der bAV.

Worauf sollte ich bei Kosten und Tarifdetails achten?

Achten Sie auf Kostentransparenz (Produkt- und Fondskosten), die Qualität der ETF/Fondsauswahl, Flexibilität bei Änderungen sowie die konkreten Auszahlungsoptionen. Ein sauberer Vergleich schützt davor, eine „teure Hülle“ zu kaufen.

Für wen ist eine Fondsrente sinnvoll – und wann eher nicht?

Sinnvoll ist sie oft, wenn Sie einen planbaren Auszahlungsrahmen möchten und Umschichten/Entnahme nicht komplett selbst managen wollen. Weniger passend kann sie sein, wenn maximale Einfachheit und jederzeitige völlige Freiheit wichtiger sind – dann sollte aber das Entnahmekonzept im Depot konsequent stehen (vgl. ETF-Depot oder ETF-Rentenversicherung?).